엔씨소프트 4분기 실적이 나오면서 20년 실적이 확정되었다!

4분기 실적 내용을 보고 21년 올해 실적이 어떻게 될지 고민해보았다.

1. 엔씨 소프트 4분기 실적 분석

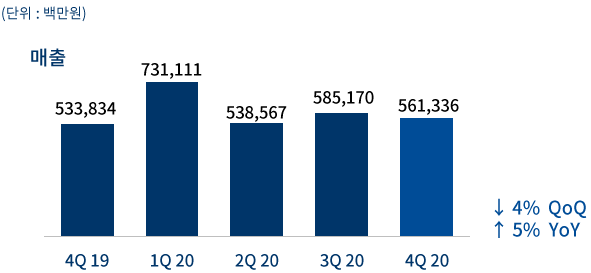

매출은 5,610억원으로 전기 대비 4% 하락했다.

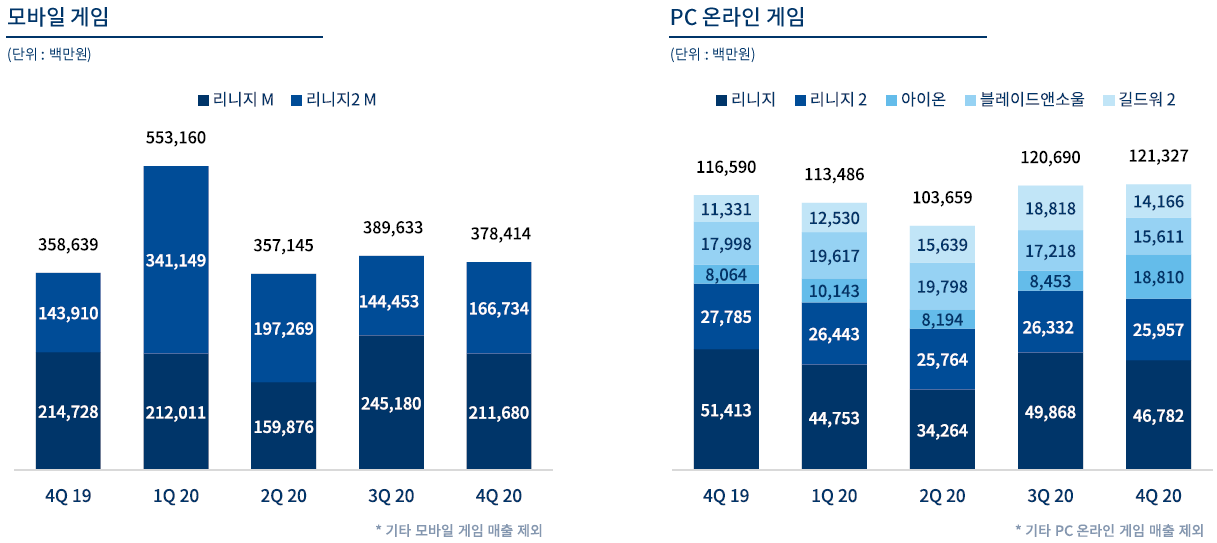

리니지 2M 출시 1주년이 지나면서 슬슬 안정화가 되어 가고 있는 모양이다.

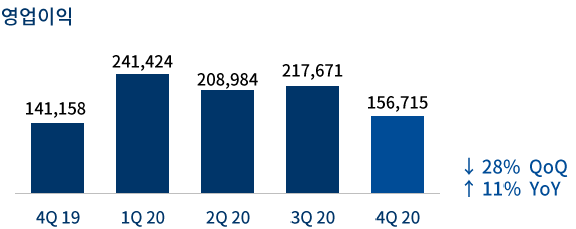

영업이익은 전분기 대비 28%나 하락하였다.

성과급 등으로 당기순이익이 주는 건 이해가 되는데 영업이익이 전분기 대비 28%나 떨어졌다는 것은 돈을 더 효율적으로 벌지 못한다는 것이므로 살짝 아쉽다.

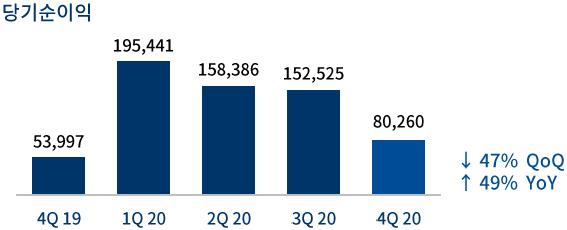

당기순이익 역시 떨어졌다.

직전 분기 대비 47%가 줄어 800억 가량이 나왔다.

1,000억 가량만 나왔어도 좋았을텐데 아쉬운 모습이다.

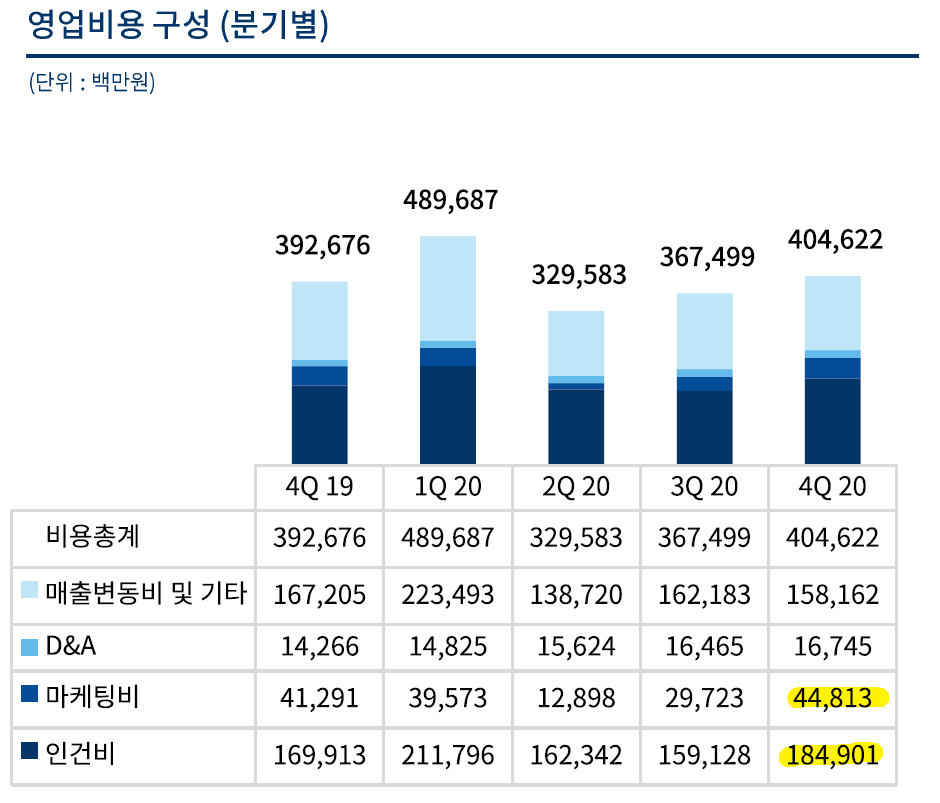

그 원인은 당연 마케팅비에 있다 볼 수 있겠다.

448억으로 직전 분기 대비 50% 이상이 올랐다.

리니지 2M 마케팅이 한창이었던 19년 4분기를 보면 납득할만한 수준이기는 하다.

트릭스터M, 블레이드앤소울2M가 실제 출시되는 건 올해 1,2분기가 될 것이므로 올해 상반기 마케팅비는 오르면 더 올랐지 내려가진 않을 듯 하다.

추가로, 인건비를 보면 직전 분기 대비 16% 가량 증가한 1,800억원이다. 인턴들에게까지 코로나 위로비를 지급하였다고 들었는데 주주 입장에서 기분이 좋지는 않다.

블레이드앤소울2의 성과가 잘 나오면 또 그 분기에도 많은 성과급을 지급해서 비용이 증가할 것인데 아쉽다...

2. 향후 기대 요인들

1) 리니지2M 형제 + 아이온

매출의 가장 핵심인 리니지 형제들이 너무나도 잘해주고 있다.

리니지M은 정말 꾸준하게 잘해주고 있고, 리니지2M은 직전 분기보다 매출이 220억 가량 증가하였다!

앞으로도 이 정도 수준을 꾸준히만 유지해주면 90만원대에서 주가를 하방으로 받쳐줄 수 있을 듯 하다.

추가로, PC 게임 중 아이온의 약진도 돋보인다.

직전 분기 대비 2배 이상 팍 증가하였는데, 아이온 클래식 서버를 오픈하면서 얻은 성과이다.

아이온의 IP 파워가 그만큼 있다는 의미이고, 그래서 블레이드앤소울2M 이후 출시될 아이온2M도 너무 기대된다.

2) 첫째도 블레이드앤소울2M, 둘째는 아이온2M

블소2와, 아이온2의 IP 파워가 워낙 강하여서 많이들 기대하고 있다.

우선 블소2M에 대해서는 사측에서도 리니지2M 대비 작지는 않을 것이라고 한다.

기존 리니지M과 리니지2M의 유저들과 다르게 캐주얼하고 트렌디한 게임을 좋아하는2,30대를 타겟팅했다는 점에서 카니발리제이션도 거의 없을 것으로 보인다.

블소2M의 출시 예상일은 2/9이 사전예약인 걸 감안, 7,80일 정도 후인 4월 중순으로 예상된다.

즉, 블소2M의 매출이 반영되는 것은 2,3분기이다.

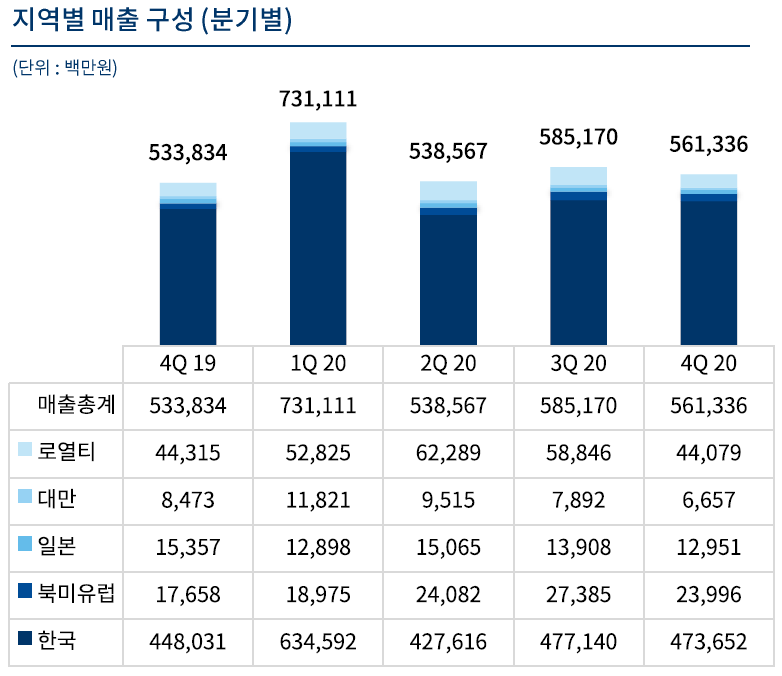

3) 리니지2M 대만, 일본 출시

올해 리니지2M이 대만과 일본에서 출시한다고 한다.

나는 블소2M, 아이온2M 등 신작 게임 외에도 대만에서의 리니지2M 출시가 생각보다 짭잘한 수익을 안겨줄 수 있지 않을까 기대해본다.

현재 440억 가량의 매출이 나오고 있는 지역인데, 리니지2M과 같이 탄탄한 모바일 게임이 들어서면 출시 분기에 의미 있는 기여를 할 수 있지 않을까 싶다.

참고로, 대만에서 리니지2M에 대한 사전예약이 있었는데 1주일 만에 120만 명을 돌파하였다고 한다.

4) 장기적으로, 더 장기적으로...

미래를 보면 콘솔 게임에서 멀티 플레이 게임이 확장될 것이고, 멀티 플레이 게임에 강점을 가진 엔씨가 이에 더 공격적으로 진출할 것이라고 한다.

이 점에 대해서는 엔씨가 약한 해외 매출을 올리기에 적절한 전략이라고 보며 응원한다.

그 다음으로는 유니버스라고, 모바일로 KPOP 팬덤 활동을 할 수 있는 사업이라고 하는데 솔직히 이 부분에 대해서는 살짝 회의적이다.

과연 먹을게 많은 사업일지, 콘텐츠를 계속 제공받는 것이 쉬울지 등의 생각이 든다.

3. 노메드 생각

3분기 실적 분석 내용을 쓰면서 주가가 21년 중으로 100만원을 충분히 돌파 가능해보인다고 하였는데 이미 잠깐 돌파를 해서 살짝 놀랐다. (특히 블소2M 사전예약일 발표 직후)

그만큼 엔씨의 신작에 대한 투자자들의 기대감이 큰 듯 하다.

올해 1분기는 딱히 특별한 변화는 없을 듯 하고, 블소2M의 흥행 여부를 앞으로 공개될 게임 플레이를 통해 예측하는 것이 가장 중요하겠다.

2분기, 3분기에는 블소2M의 성적 및 아이온2M의 신작 발표일이 가장 중요할 것이다.

시기적으로는 블소2M의 매출이 반영되고, 아이온2M의 출시일이 확정되는 때 주가가 가장 많이 오를 것으로 예상하며 올해 주가는 대략 110~130만원 정도까지 나오지 않을까 싶다.

'주식 공부' 카테고리의 다른 글

| 한국 주식 저평가의 이유 (0) | 2021.02.08 |

|---|---|

| 저평가 주식 살펴보기(1) - KT&G는 왜 회복을 못하고 있을까? (0) | 2021.01.25 |

| 3월 공매도 재개에 관한 생각 (0) | 2021.01.11 |

| 좋은 주식 가지고 기다리기 (0) | 2021.01.04 |

| 모든 주식을 소유하라 - 존 보글 (0) | 2021.01.03 |

댓글